Kunnen tulpen die ooit bijna een miljoen dollar per stuk kostten, inzicht geven in recente ontwikkelingen in de wereld van private equity en bedrijfswaarderingen van de afgelopen twee decennia? Of uitleggen waarom de regel van 40 niet langer voldoende is om de vitaliteit van een organisatie te meten? Hoewel dit artikel ingaat op private equity en hoe bedrijfswaarderingen de afgelopen jaren zijn veranderd, begint ons verhaal met… tulpenbollen. Haak nog niet af, je zult snel begrijpen waarover ik het heb.

Tussen 1634 en 1637, tijdens de Nederlandse Gouden Eeuw, was er een ongelooflijke rage voor tulpenbollen. Dag na dag groeide de interesse in deze bloem en de mooiste exemplaren werden voor steeds hogere prijzen opgekocht. Er ontstond totale chaos op de markt en de waarde van de bollen verloor alle rationaliteit. Op het hoogtepunt van de tulpenmanie, in februari 1637, werden sommige tulpenbollen verkocht voor meer dan 10 keer het jaarinkomen van een bekwame ambachtsman. Stel je voor: een bol, één kleine bol van deze bloem, kon worden geruild voor een paard, en de mooiste bol voor een huis, het equivalent van 1 miljoen euro nu!

Uiteraard eindigde deze irrationaliteit toen op een dag de ene handelaar begon te twijfelen en de andere moeite had om een koper te vinden na een (dure!) aankoop. Heel snel stortte de prijs van de tulpenbollen in, nog sneller dan het omhoog was geschoten.

Wat er bijna 350 jaar geleden is gebeurd met de tulpenmarkt kunnen we vergelijken met wat vandaag gebeurt in de wereld van durfkapitaal. Start-ups worden beschouwd als grote trendsetters, vooral internetbedrijven. De talloze geweldige succesverhalen die we allemaal kennen, rechtvaardigen dit. Dit leidde er echter toe dat sommige start-ups werden gewaardeerd en verhandeld op basis van hun potentiële groei, waarbij er geen aandacht werd geschonken aan de fundamentele factoren die hun werkelijke waarde bepalen. Net zoals het geval was met tulpenbollen werden deze bedrijven gekocht en verkocht tegen steeds hogere volumes van hun omzet. Deze op hol geslagen groeibubbel werd onlangs onhoudbaar toen contant geld steeds schaarser werd en organisaties de kosten van de groei niet meer konden dragen.

Het valt niet te ontkennen dat er onvoldoende rekening is gehouden met het risico dat inherent is aan het investeren in snelgroeiende bedrijven die veel geld verbranden.

Na het verlaten van een wereld waarin bedrijfswaarderingen op onrealistische wijze werden vastgesteld, zien we nu (of moet ik zeggen: binnenkort?) een terugkeer naar een meer nuchtere benadering. Bedrijfswaarderingen worden steeds meer gebaseerd op hun daadwerkelijke vermogen om geld te genereren. Private investeerders zijn zich nu veel bewuster van de zwakke punten van een bedrijf, waardoor ze het investeringspotentieel van een organisatie anders gaan beoordelen. Terwijl groei ooit werd beschouwd als het belangrijkste criterium bij waarderingen, is het nu van essentieel belang om te focussen op groei die niet alleen snel is, maar ook winstgevend en duurzaam.

Het was voor veel start-ups moellijk (zelfs dodelijk) om dit onder ogen te zien, maar het was nodig en het is zeker gezond.

De vergelijking tussen het barsten van deze economische zeepbel en de tulpenmanie heeft echter zijn grenzen. De speculatieve zeepbel van de afgelopen twee decennia was niet gebaseerd op een eenvoudige bevlieging. In tegenstelling tot wat 350 jaar geleden is gebeurd, volgde de evolutie van bedrijfswaarderingen een bepaalde logica. Deze logica is zeker vatbaar voor kritiek en het valt niet te ontkennen dat er onvoldoende rekening is gehouden met het risico dat inherent is aan het investeren in snelgroeiende bedrijven die veel geld verbranden. Desondanks zit er een zekere ‘bedrijfslogica’ achter. Dat was in 1637 niet het geval.

En dit is het doel van dit artikel: de evolutie proberen uit te leggen van de factoren die de “aantrekkelijkheid” van een bedrijf bepalen en de veranderingen in de logica om bedrijven te evalueren.

Dit artikel is vooral bedoeld voor nieuwsgierige mensen die niet vertrouwd zijn met private equity, durfkapitaal en SaaS, maar die vaak termen als waardering, ARR (jaarlijkse terugkerende inkomsten), churn rate (vertreksquotum), Regel van 40, enz. te horen krijgen zonder altijd te begrijpen waar men het over heeft.

Tot zover de inleiding. Nu zullen we de feiten chronologisch indelen.

Het ‘Groei-tegen-elke-prijs’-model

Aan het begin van het nieuwe millennium was de overheersende overtuiging in Silicon Valley en daarbuiten heel duidelijk: groei, groei en nog eens groei. Het zakelijke landschap stond vol met verhalen van bedrijven die van de ene op de andere dag leken te groeien als kool en die al snel van start-ups evolueerden tot techreuzen, waardoor ze de grootste spelers op de markt werden. Google was één van die bedrijven. Google maakte een exponentiële groei door als één van de eerste start-ups die de internetrevolutie betraden wanneer niemand er voldoende aandacht aan schonk. Succesverhalen zoals die van Google hebben de toon gezet en al snel werd het een model dat anderen wilden volgen.

Dat model van ‘wie het eerst komt, het eerst maalt’, zorgde ervoor dat bedrijven razendsnel groeiden. Het ultieme doel? Heel snel zoveel mogelijk marktaandeel veroveren, zodat ze de onbetwiste leiders in hun vakgebied bleven. Het werd een spel waarbij veel op het spel stond, en om het in de beroemde woorden van Abba te zeggen: een spel waarbij “de winnaar alles krijgt”.

Private equity-bedrijven speelden een rol bij het opblazen van de steeds groter wordende financiële zeepbel. Gewapend met eindeloze hoeveelheden fondsen injecteerden ze deze in start-ups, waarbij ze vaak de fundamentele maatstaf van winstgevendheid over het hoofd zagen. Groeimetrieken zoals het aantal nieuwe klanten of de snelheid van het verwerven van marktaandeel kwamen op de voorgrond, zelfs als deze niet het volledige spectrum van de bedrijfssituatie weergaven. Deze mentaliteit maakte de weg vrij voor de investeringszeepbel die we de afgelopen vijf jaar hebben waargenomen, waarbij criteria van inversteerders afdwaalden van realisme naar louter speculatie.

Destijds werden bedrijven die aanvankelijk door private equity-bedrijven werden overgenomen tegen een waardering van vier keer hun omzet in korte tijd verkocht tegen eerst zes en daarna acht keer hun omzet. Dit ‘vermenigvuldigingseffect’ deed de waarderingsmultiples de lucht in schieten. Tegelijkertijd zagen we ook de daadwerkelijke omzet waarop deze multiples werden toegepast, opgeblazen worden. Als we bijvoorbeeld kijken naar een bedrijf dat werd gewaardeerd op vier keer de jaarlijks terugkerende inkomsten (ARR) van 10 miljoen euro, wat neerkomt op 40 miljoen euro, dan zou die waardering in slechts een paar jaar kunnen stijgen tot 160 miljoen euro (de omzet steeg tot 20 miljoen en de multiple tot 8x).

Private equity-bedrijven speelden een rol bij het opblazen van de steeds groter wordende financiële zeepbel. Gewapend met eindeloze hoeveelheden fondsen injecteerden ze deze in start-ups, waarbij ze vaak de fundamentele maatstaf van winstgevendheid over het hoofd zagen.

In deze tech-gedreven wereld waar welvaart het sleutelwoord leek te zijn, zetten honderden start-ups hun eerste stappen. Ze zouden uiteindelijk uitgroeien tot een van de grootste techreuzen. Uber en zelfs Airbnb maken deel uit van die lijst, en hoewel ze allebei werden opgericht midden in een wereldwijde crisis (Airbnb in 2008, Uber in 2009), bloeiden ze op. Gedurende enkele jaren ging het goed in de techwereld. Al wat deze bedrijven moesten doen, was groeien.

Maar, zoals het gebeurde met de tulpenbollen en alle andere speculatieve zeepbellen, kwam ook deze al snel aan zijn einde, omdat het tempo waarin deze waarderingen groeiden onhoudbaar werd. Bedrijven konden de verwachtingen die werden gecreëerd door deze overdreven cijfers niet bijbenen en al snel begonnen cashflowproblemen op te duiken. Zelfs de grootste giganten in de industrie begonnen de gevolgen te voelen. Bedrijven die ooit werden beschouwd als onverwoestbaar in de industrie, zoals Facebook, werden geconfronteerd met de gevolgen van deze financiële zeepbel.

De torenhoge waarderingsmultiples kelderden even snel als ze waren gestegen, waarbij de financiële gemeenschap eindelijk alle tegenstrijdigheden in het ‘groei-tegen-elke-prijs’-model begreep. De werkelijke kosten van deze ongeremde groei kwamen aan het licht, omdat veel organisaties in een verontrustend tempo geld begonnen te verbranden, zonder de verwachte groei die dit uiteindelijk zou kunnen compenseren.

Het barsten van de zeepbel en de opkomst van de Regel van 40

Al snel toonde deze financiële onrust de zwakheden van de ongecontroleerde groeimethode die veel bedrijven hadden aangenomen tijdens de inflatiebel. De hoge waarderingen, ondersteund door steeds hogere multiples, verborgen de waarheid van financiële instabiliteit voor veel organisaties. Deze onhoudbare situatie leidde al snel tot een crash, omdat de markt overspoeld werd met bedrijven die beloften bleven maken die ze niet konden nakomen. De inflatiebel barstte uiteindelijk en bedrijven werden geconfronteerd met meerdere financiële uitdagingen, wat leidde tot massale ontslagen en sommige bedrijven vroegen zelfs faillissement aan.

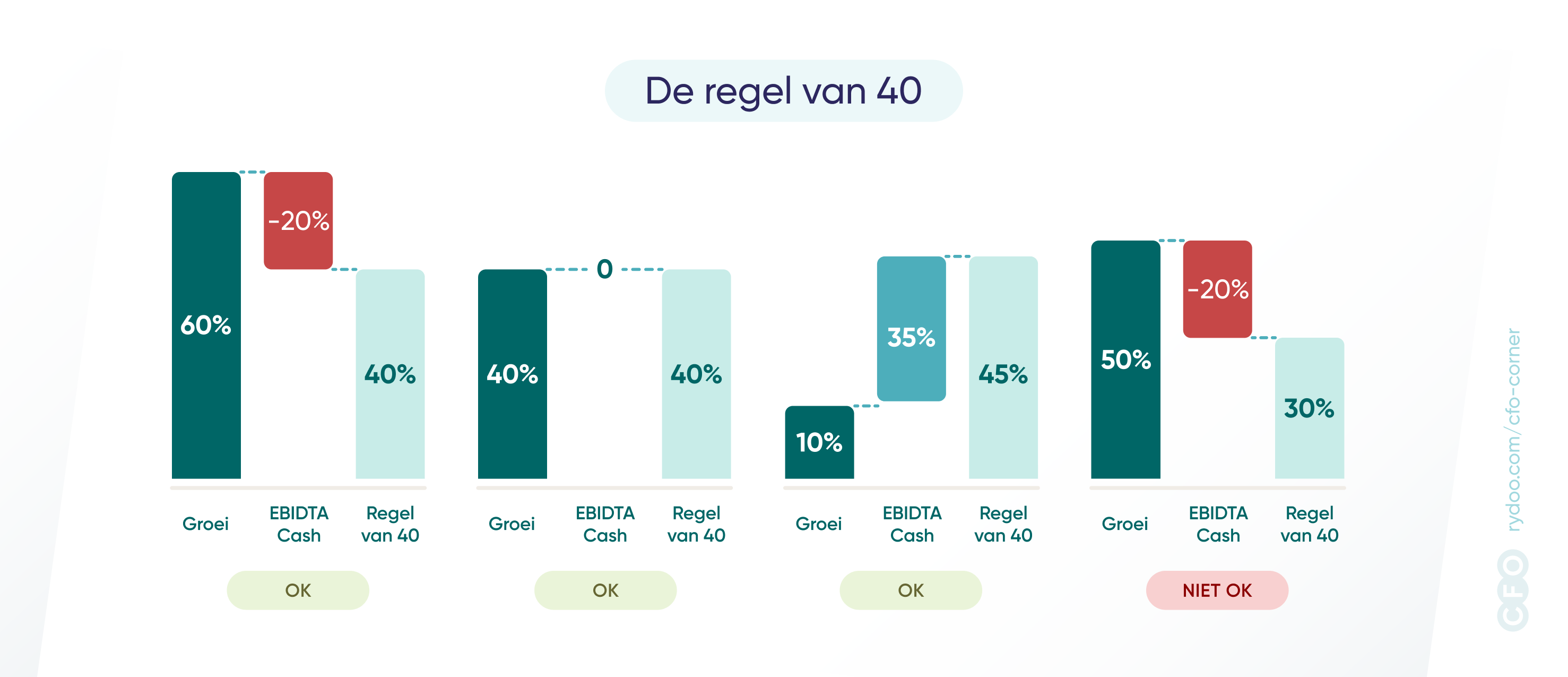

Het werd al snel duidelijk dat de discrepanties tussen bedrijfswaarderingen, groeipercentages en echte winstgevendheid een meer onderbouwde en evenwichtige financiële maatstaf nodig hadden. Een maatstaf die de privésector in staat zou stellen om de gezondheid van een softwarebedrijf écht te bepalen. Hier komt de Regel van 40 om de hoek kijken, die voor het eerst werd geïntroduceerd in 2015 door durfkapitalisten Brad Feld en Fred Wilson. Wilson schreef dat hij tot dan toe nog nooit “groei en winstgevendheid zo mooi had zien samenkomen in een eenvoudige regel” en dat de Regel van 40 een geweldige manier was om twee zeer belangrijke maatstaven samen te brengen om de gezondheid van een bedrijf echt te bepalen: groei en winstgevendheid.

Wat is nu deze Regel van 40? Het is de perfecte mix en balans van agressieve groei en financiële verantwoordelijkheid. De regel stelt dat het groeipercentage en de winstmarge van een bedrijf samen ten minste 40% moeten zijn. Dit betekent dat een bedrijf dat een snelle groei doormaakt hogere uitgaven kan rechtvaardigen, terwijl een bedrijf met een langzamere groei hogere winsten zou moeten hebben.

Bijvoorbeeld, een bedrijf met een jaarlijkse groei van 30% moet volgens de Regel van 40 een winstmarge handhaven van minstens 10% van de winst voor aftrek van rentekosten, belastingen, afschrijvingen en afboekingen (EBITDA). Aan de andere kant moet een bedrijf met een groei van 80% zich een burn rate van 40% kunnen veroorloven, en dit zou nog steeds in lijn zijn met de Regel van 40.

Voor investeerders in de private equity-sector was de Regel van 40 een duidelijke indicator voor de gezondheid en het toekomstige potentieel van een bedrijf.

Volgens de Regel van 40 zijn verschillende zakelijke scenario’s mogelijk. Een bedrijf dat break-even draait, maar nog steeds groeit met 40%, voldoet aan de regel, wat alleen het belang benadrukt van groei in de vroege stadia. Aan de andere kant, als een bedrijf met 20% groeit, zou het in theorie 20% winst moeten hebben om de 40%-grens te halen. Dit toont aan hoe belangrijk het is om een balans te vinden tussen financiële efficiëntie en gematigde groei.

Voor investeerders in de private equity-sector gaf de Regel van 40 een duidelijke indicator voor de gezondheid en het toekomstige potentieel van een bedrijf. Hoewel het begon als een richtlijn, werd het al snel de norm. In een omgeving waar contant geld een kostbaar goed werd en het wantrouwen rond overwaardering toenam na de inflatiebel, werd de Regel van 40 meer dan een richtlijn. Het werd het symbool van een voorzichtige financiële strategie.

De manier waarop de privésector deze regel interpreteerde, is in de loop der jaren echter veranderd. Toen de Regel van 40 voor het eerst werd geïntroduceerd, was het nog steeds zwaar gericht op groei, maar het benadrukte situaties waarin agressieve groei niet altijd gunstig was, vooral als dit gepaard ging met onevenredige kosten.

Er stonden helaas nog enkele verrassingen op het programma en de markt moest zich al snel schrap zetten en zich aanpassen aan de verschuiving die zich voordeed in 2020.

De pandemische verschuiving en de versnelling van digitalisering

De COVID-19-pandemie bracht onverwachte uitdagingen op meerdere niveaus met zich mee. Het had niet alleen een sociale en politieke impact, maar het leidde ook tot een verschuiving in de markt waarvan we vandaag de dag nog steeds de gevolgen voelen.

Toen de hele wereld in lockdown ging, kwam de investeringsmarkt abrupt tot stilstand. Onzekerheid heerste over de wereld; het was onmogelijk te voorspellen wat er in de daaropvolgende maanden zou gebeuren. Daardoor werden investeerders veel voorzichtiger met hun keuzes. In deze onzekere tijden was één ding zeker: in een tijdperk waarin face-to-face interacties schaars waren, waren digitale oplossingen niet langer een luxe, maar een noodzaak. En dat besefte de investeringsmarkt al snel.

Terwijl bedrijven oplossingen zochten om zich aan te passen aan een wereld waarin het delen van een kantoor geen mogelijkheid was, steeg de nood aan digitale tools en platformen. Dit beïnvloedde niet alleen de bedrijfswereld, maar ook het consumentengedrag. Online winkelen nam toe, digitale betalingen werden een veilige manier om blootstelling aan het virus te voorkomen en thuiswerken werd de norm. Dit resulteerde in een versnelling van de digitale transformatie in alle sectoren.

In deze periode kwamen Software as a Service (SaaS) en op abonnement gebaseerde bedrijven naar voren als de ideale oplossingen. Ze beschikken over de nodige flexibiliteit en infrastructuur om te voldoen aan de strenge eisen van een markt die zich probeerde aan te passen aan de nieuwe norm. Terwijl de wereld overstapte naar digitale oplossingen kenden deze bedrijven, die zich al hadden gevestigd in de digitale sector en een solide basis hadden, in slechts enkele maanden een ongekende groei.

De groei die vroeger gerealiseerd werd in enkele jaren, werd nu in slechts een paar maanden bereikt. De tools van deze bedrijven werden onmisbaar, vooral om thuiswerken en klantrelatiebeheer te vergemakkelijken. Dit leidde tot torenhoge waarderingen, aangezien investeerders de directe waarde en relevantie van deze bedrijven zagen en hun groei anticipeerden. De gemiddelde multiple toegepast op de jaarlijks terugkerende inkomsten (ARR) – wat de meest gebruikte manier is om een bedrijfswaardering in SaaS te schatten — ging van x8 naar x15 tussen januari en december 2020.

Terwijl de wereld zich zorgen maakte over de gevolgen van de pandemie op de gezondheid en het sociale contact, stortten enkele fundamentele infrastructuren ineen en zaten SaaS-bedrijven en abonnementsbedrijfsmodellen, met hun consistente inkomstenstromen, schaalbaarheid en aanpassingsvermogen, in de lift. Terwijl deze digitale ondernemingen floreerden en hun potentieel en veerkracht toonden, werd de race om gebruikers te werven en marktaandeel uit te breiden intensiever. Dit gebeurde echter niet zonder gevolgen.

Een nieuw tijdperk: duurzame financiering na de crash

De geschiedenis heeft de neiging zichzelf te herhalen en hoewel bedrijven tijdens de pandemie een groeispurt doormaakten, deden ze dit vaak ten koste van solide basisprincipes en duidelijke wegen naar winstgevendheid.

De druk om steeds meer gebruikers aan te trekken en marktaandeel uit te breiden, nam toe. Dit leidde ertoe dat veel bedrijven te veel uitgaven en zo schulden accumuleerden. Deze ongecontroleerde groei, die doet denken aan eerdere zeepbellen, toonde al snel zijn zwakheden.

Zodra het leven weer zijn normale gangetje ging in het post-COVID-tijdperk, werd de wereld geconfronteerd met nieuwe uitdagingen die de kwetsbaarheid van deze ongecontroleerde groei benadrukte. De initiële boost van de digitale versnelling door de pandemie begon af te nemen, aangezien verschillende organisaties, met name op abonnement gebaseerde bedrijven, er niet in slaagden de agressieve groeidoelstellingen te bereiken die ooit zo gemakkelijk haalbaar waren. Het vertrouwen van investeerders in deze bedrijven nam al snel af, omdat het verschil tussen de voorspelde groei en de daadwerkelijke prestaties die deze bedrijven moesten laten zien, steeds duidelijker werd.

Winstgevendheid werd het sleutelwoord en investeerders zijn niet langer op zoek naar enkel groei.

Op dit moment maakte de markt opnieuw een verschuiving door. De gevolgen van de wereldwijde pandemie leidden tot een krappere geldmarkt, wat minder liquiditeit voor investeringen betekende. Daarnaast zette de versterkte concurrentie, vooral van opkomende markten zoals China, bedrijven nog meer onder druk om te presteren. Hoewel er in het begin van de pandemie heel veel werd geinvesteerd in de SaaS-sector, doofde het enthousiasme van de markt door de daaropvolgende mislukkingen.

Andere wereldwijde gebeurtenissen beïnvloedden ook de markt, zoals de oorlog in Oekraïne, wat extra onzekerheid toevoegde aan een toch al delicaat moment. Deze geopolitieke gebeurtenis, in combinatie met de gevolgen van de pandemie en de oplopende inflatie, zorgde ervoor dat centrale banken de rentetarieven verhoogden. De hogere kapitaalkosten werden niet alleen een realiteit voor particulieren, die de rente op woonleningen snel zagen stijgen, maar ook voor bedrijven. In de private equity-sector begonnen Limited Partners (LP’s) — de entiteiten die geld lenen aan private investeerders — ook hun kasstromen te beperken en tegelijkertijd hun rentetarieven te verhogen.

Nu, drie jaar na het begin van de wereldwijde pandemie, en nu investeerders steeds voorzichtiger worden met hun investeringen, hebben bedrijven geen andere keuze dan te herstructureren. De agressieve groeistrategieën van de afgelopen drie jaar zijn niet langer haalbaar, vooral omdat de kosten blijven stijgen.

Het investeringsverhaal veranderde opnieuw. Winstgevendheid is nu het sleutelwoord geworden en investeerders zijn niet alleen meer op zoek naar groei. Ze eisen een duidelijke en duurzame weg naar winstgevendheid en willen dat bedrijven anticiperen en fiscale verantwoordelijkheid tonen. Bedrijven moeten ervoor zorgen dat hun groei wordt bereikt zonder de financiële gezondheid in gevaar te brengen. Nu zijn investeerders geïnteresseerd in een bedrijf dat blijft groeien én winst maakt.

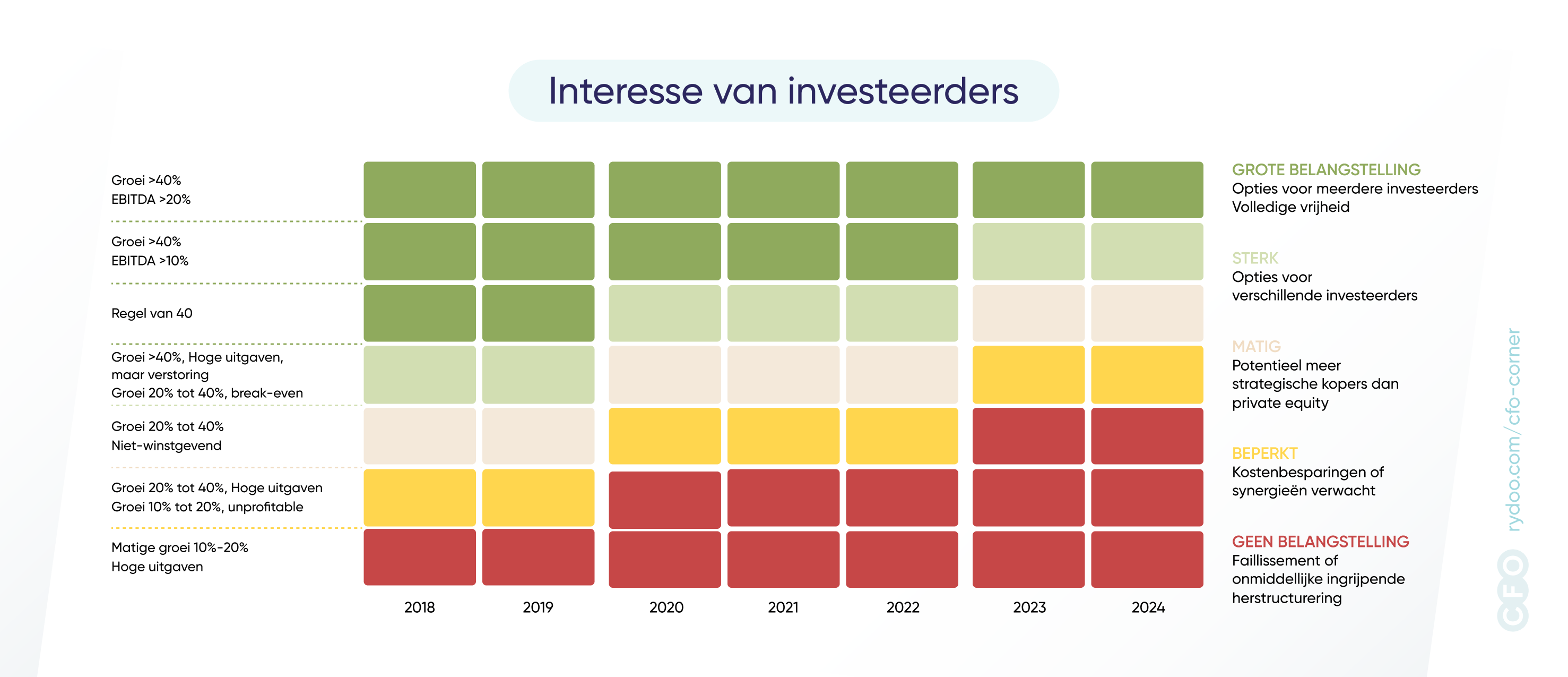

Als een organisatie groeit van 20 tot 40%, maar nog geen break-even heeft bereikt, is deze tegenwoordig niet interessant voor een investeerder. Aan de andere kant, als een bedrijf erin slaagt om meer dan 10% winst te maken na aftrek van de kosten en de groei boven de 40% te behouden, wordt het als interessant beschouwd.

Om dat te bereiken, zijn verschillende Key Performance Indicators (KPI’s) nu belangrijker dan ooit tevoren. Het gaat niet meer alleen om winst of pure groei. Nu staan customer lifetime value, churn rate, sales efficiëntie, klantenwervingskosten en retentiepercentages centraal voor investeerders. Het vinden van de juiste balans tussen groei en kosten is essentieel en bedrijven moeten de investeringsmarkt nu laten zien dat ze kunnen groeien zonder een gat in hun portemonnee te branden. Vroeger werd break-even beschouwd als een mijlpaal, maar nu is het de norm geworden.

De criteria voor “aantrekkelijkheid” zijn daarom veranderd. Vroeger werden bedrijven gewaardeerd op basis van multiples. Vandaag is het zeldzaam om mulitples te gebruiken die groter zijn dan 10, of zelfs 8. Na te zijn gedaald tot net boven 4, ligt het gemiddelde nu dicht bij x6, wat de norm was in 2016.

Maar, zoals met alles in het leven, zijn er uitzonderingen op de regel.

De ontwrichtende toekomst van AI

Met de opkomst van techbedrijven en AI-technologieën in de afgelopen twee jaar is de mentaliteit van investeerders drastisch veranderd. Als bewijs: Mistral AI. In juni 2023 wist deze Franse start-up, opgericht door het voormalig talent van DeepMind (Google), Arthur Mensch, samen met ex-Meta AI-experts, Timothee Lacroix en Guillaume Lample, een verbazingwekkende €105 miljoen aan startkapitaal op te halen en een waardering van meer dan €240 miljoen. Dit werd bereikt slechts een maand na de oprichting, zonder klanten of producten. Zo’n prestatie heeft de initiële investeringsronde van Mistral AI gekenmerkt als de grootste in Europa.

En hoewel sommigen nog steeds geloven dat de beste bedrijfsstrategie bestaat uit groeien en consistent winst maken, nemen sommigen agressieve risico’s, omdat ze geloven in het langetermijnpotentieel van deze investeringen. In het steeds veranderende financiële landschap, zijn duurzame groei en winstgevendheid koningen, maar we voelen de ontwrichting naderen.

In het steeds veranderende financiële landschap zijn duurzame groei en winstgevendheid koningen, maar we voelen de ontwrichting naderen.

Zoals we ooit zagen hoe olie of internet de markt volledig veranderde en ze uitgroeiden tot investeringsreuzen, zien we nu een nieuwe speler op de markt, kunstmatige intelligentie (AI). En het lijkt alsof iedereen er een graantje van wil mee pikken. AI heeft het marktlandschap langzamerhand getransformeerd en de komende jaren kunnen we veel verschuivingen verwachten nu AI enorme belangstelling wekt bij investeerders.

In de toekomst zal de private equity-sector twee verschillende speelterreinen hebben. Aan de ene kant zullen investeerders vasthouden aan de traditionele en conservatieve marktbenadering, waarbij de waardering redelijk zal zijn en het allemaal draait om winstgevende groei. Aan de andere kant hebben we dit onbekende terrein waar investeerders zullen richten op bedrijven die enorme rendementen beloven, maar niet zonder risico’s. Hier draait het allemaal om het vroegtijdig herkennen van de volgende grote kanshebber. Inzetten en investeren in talloze start-ups, in het volle besef dat velen wellicht zullen falen, maar enkelen kunnen uitgroeien tot de volgende Meta of Google.

AI is dus meer dan een technologisch wonder. Het is nu een investeringsfenomeen. Terwijl de markt zijn rationaliteit en duurzame groei consolideert, zal het ontwrichtende potentieel van AI zijn eigen niche creëren.

Het landschap van private equity heeft door de jaren heen veel verschuivingen gezien. Nu meer dan ooit moeten bedrijven lessen trekken uit het verleden. Hoewel snelle groei vandaag de dag nog steeds de aandacht van investeerders trekt, is het de balans tussen groei en winstgevendheid die zorgt voor een lange levensduur en hun vertrouwen wint.

Maar, toch kunnen dingen in een oogwenk veranderen. Hoewel AI vandaag de dag zijn eigen investeringssysteem lijkt te hebben gecreëerd, weet je nooit wat de toekomst brengt. Investeerders en bedrijven moeten in dit nieuwe tijdperk zowel ambitieus als voorzichtig zijn, op zoek naar het potentieel van morgen en waarbij ze de waardevolle lessen uit het verleden niet mogen vergeten.

Nu is de echte vraag: zullen AI-gerelateerde bedrijven veranderen in tulpenbollen of Apple(s)? Alleen de tijd zal het uitwijzen…